炒股就看金麒麟分析师研报,权威,专业,及时,全面配资炒股识,助您挖掘潜力主题机会!

确定目标客户群的年龄、收入、投资经验和风险承受能力等特征。通过数据分析和市场调研,锁定最有可能成为优质客户的群体。

来源:市值风云

刚上市就宣布三季度分红4360万元,占前三季度归母净利润的近20%,体现了对投资者满满的诚意。

陶瓷材料以其优良的特性,与金属材料、高分子材料并列为当代“三大固体材料”。陶瓷材料技术也是很多尖端科技如航空航天、半导体等领域中不可或缺的一环。

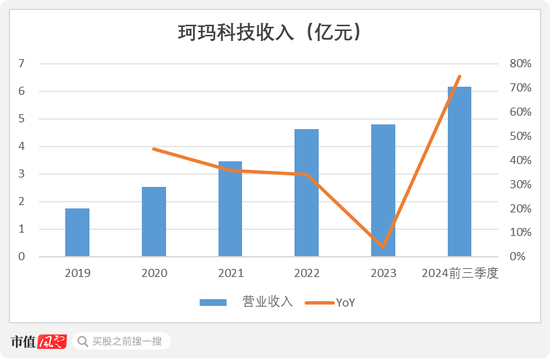

10月24日,A股上市的先进陶瓷材料公司——珂玛科技(301611.SZ)发布了三季报。

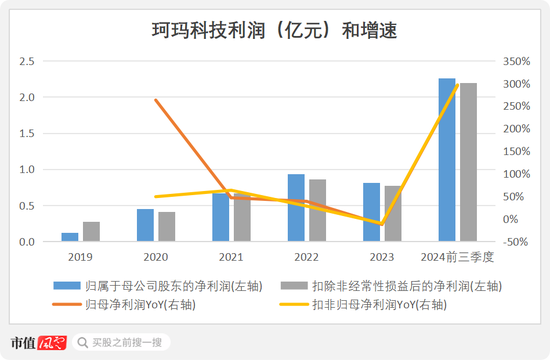

三季度,公司营收同比增长了95.1%,达到2.3亿元,归母净利润同比增长了275.6%至8666万;前三季度,营收累计达到6.2亿元,同比增长74.6%,归母净利润增长295.4%,接近2.3亿元。

这一亮眼的业绩打消了许多人对于公司业绩可持续性的疑虑。

(数据来源:choice数据,制图:市值风云APP)

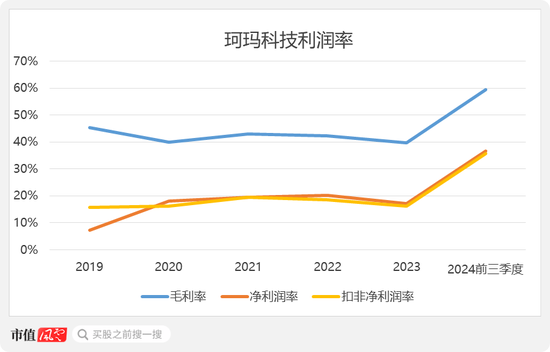

而且更重要的是,珂玛科技实现了高质量的增长,今年前三季度毛利率大幅提高近20个百分点。这就是实力的体现了。

(数据来源:choice数据,制图:市值风云APP)

这背后究竟是什么原因呢?

(来源:公司官网)

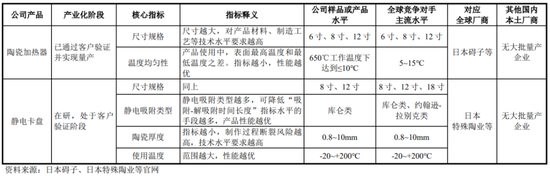

内地半导体陶瓷材料领军企业,陶瓷加热器独家国产供应商

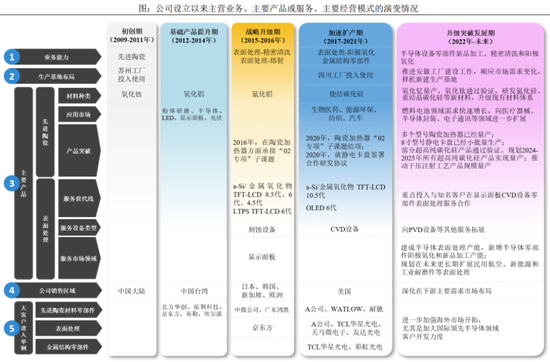

珂玛科技成立于2009年,总部位于江苏苏州。

公司的核心业务是陶瓷材料,主要应用在半导体、液晶面板、新能源锂电等领域。其中2023年,接近一半的收入来自半导体领域(包括LED和化合物半导体在内),23%的收入来自锂电,还有部分来自显示面板领域。

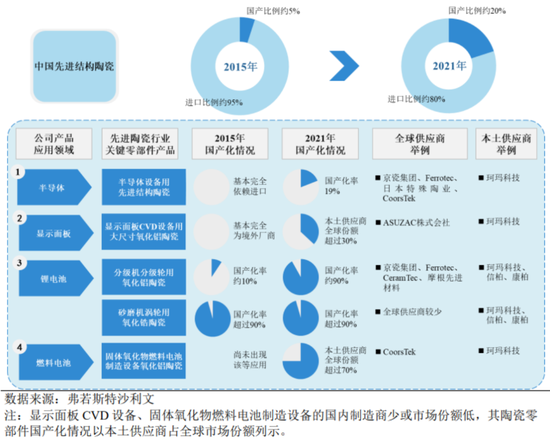

2021年,公司占国产半导体设备先进结构陶瓷采购总规模的14%,进一步具体到先进结构陶瓷的国产供应商,公司在其中的占比达到72%,是绝对的领军企业。

公司的客户中既包括北方华创(002371.SZ)、中微公司(688012.SH)、拓荆科技(688072.SH)、上海微电子、华星光电等国内大厂,也包括国际半导体设备头部厂商。

公司是北方华创连续多年全球金牌供应商,曾被拓荆科技授予2021年杰出质量奖。

(珂玛科技2023年前五大客户)

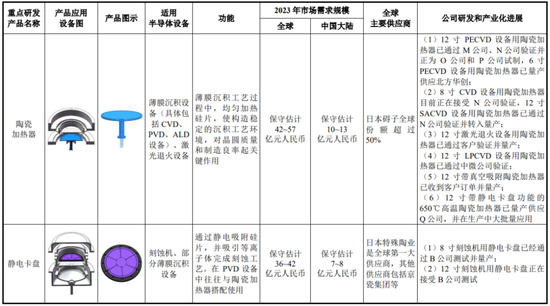

今年的业绩大增正是来自半导体设备核心部件陶瓷加热器的量产和国产替代,以及下游半导体资本开支回暖和需求提升,导致的氧化铝材质先进陶瓷零部件出货增加。

陶瓷加热器是应用于薄膜沉积设备的一种重要零部件,对晶圆质量和制造良率起关键作用。

目前全球陶瓷加热器市场主要由日本碍子占据,市场份额超50%。珂玛科技目前是独家国产供应商。去年四季度,陶瓷加热器已经开始给公司贡献收入。

公司的陶瓷加热器解决了下游晶圆厂商CVD设备关键零部件的“卡脖子”问题,目前已经有多款型号装配于国产SACVD、PECVD、LPCVD和激光退火设备等。

根据弗若斯特沙利文的资料,2023年,中国大陆陶瓷加热器市场规模保守估计为10-13亿元,全球市场规模保守估计为42-57亿元,珂玛科技还有显著的增量空间。

除此之外,公司重点投入研发的还有静电卡盘、超高纯碳化硅套件。目前装配于刻蚀机的8寸型号静电卡盘已经量产,公司下一步将重点研发突破12寸静电卡盘。

静电卡盘的国内市场规模保守估计为7-8亿,全球市场保守估计为36-42亿。除珂玛科技外,目前还没有能大批量产静电卡盘的其他国内厂商,这同样是一个巨大的机会。

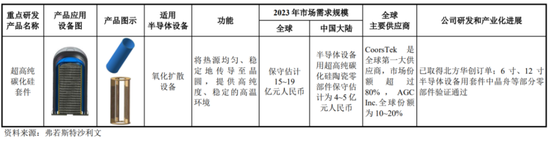

公司的超高纯碳化硅套件目前处于客户验证阶段,国内市场规模保守估计为4-5亿元,国际市场15-19亿元。

这些独家国产供应的产品自然而然地给公司带来了增长和溢价,而且这种源于先进技术的溢价是健康和可持续的。

另外,在显示面板CVD设备市场,公司产品已经量产应用于CVD设备、刻蚀设备,未来还将量产应用于PVD设备。2021年,显示面板CVD设备用的大尺寸氧化铝陶瓷本土供应商全球份额超30%,还有增量空间。

国家级专精特新“小巨人”,承担“02专项”陶瓷加热盘关键课题

珂玛科技的核心技术主要来自自主研发。公司的核心技术包括先进陶瓷粉末加工技术、先进陶瓷材料零部件加工制造前道技术、硬脆难加工材料精密加工技术等等。

截止招股书,公司拥有国内专利78项,其中发明专利12项,实用新型专利66项,是国家级专精特新“小巨人”企业。

公司还承担了国家“02专项”中“PECVD设备用陶瓷加热盘的关键技术与产业化”,并且积极与下游客户保持联系,主动推动相关产品的验证,使相关产品正式量产。

从2009年创立至今,珂玛科技在先进材料种类上不断丰富,在应用领域上从粉体研磨、半导体不断拓展至汽车、燃料电池、医疗器械,客户也从内地逐渐覆盖到海内外。

可以说,不断的研发创新和产品的推陈出新正是公司取得成功的最主要因素之一。

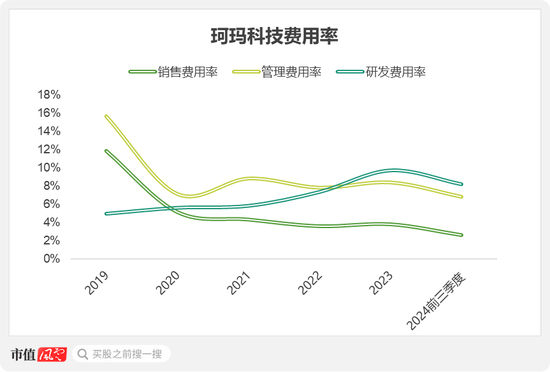

2019年至今,随着公司规模的扩大,研发费用率是唯一长期保持增长趋势的费用率。

(数据来源:choice数据,制图:市值风云APP)

剔除股权激励后,公司的研发费用率已经和行业平均水平接近。

产品性能达到国际主流水平,部分指标达到国际先进水平

说完了先进产品和研发,相信各位老铁已经对珂玛科技的成长逻辑相当清楚了。不过作为一家制造业企业,基础材料制备和加工工艺也是公司的核心能力之一。

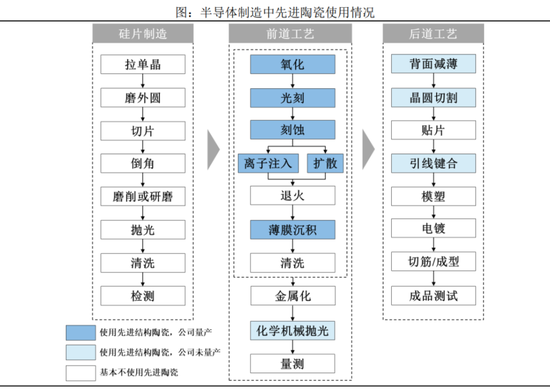

公司是国内少数掌握半导体设备用先进陶瓷零部件全流程核心技术的企业之一。

在高价值的半导体前道工艺当中,公司已经覆盖了大多数需要使用先进结构陶瓷的环节。

在大多数半导体和泛半导体设备零部件性能指标上,公司的产品已经达到国际主流水平甚至是国际领先水平。

在陶瓷加热器、静电卡盘这2类高价值模块上,公司产品、样品在部分核心指标上也接近全球主流水平。

零部件的底层是粉末材料。珂玛科技用于各种半导体前道设备零部件的底层材料主要包括3大类:氧化铝、氮化铝、碳化硅。

再加上氧化锆、氧化钇、氧化钛,公司一共积累了6种材料组成的基础材料体系。另外,公司还有2种在研新材料。

自2019年以来,公司基于这些材料累计研发了13000余款定制化零部件。

由于近年来美欧日对我国半导体行业的限制增加,原材料供应的安全性也是很重要的一点。

其中,公司的氧化铝原粉、氧化钇熔射粉、氧化铝烧坯半成品、氧化钛烧坯半成品对境外生产商依赖较大。为了保障原材料供应的安全,公司已经积极增加供应商范围,合作进行小批量采购用于产品验证,并对部分原材料进行自产替代。

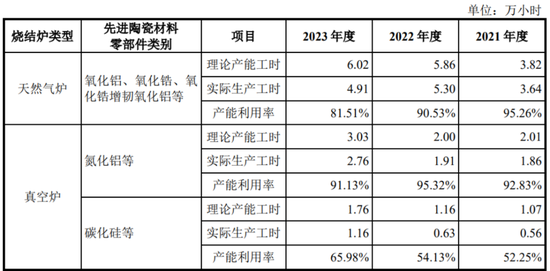

随着这几年国产替代需求的快速增长,公司产能扩张得非常快,不过产能利用率总体仍然保持在较高水平。

刚上市就回报股东4360万,占前三季度归母净利润的近20%

在财务上,2019年至今,珂玛科技持续盈利,而且多数年份扣非净利润和净利润差别不大,盈利质量很高。

同时,公司一直能够保持正的经营活动现金流。由于资本开支的关系,自由现金流仍然为净流出。

这对于一家创新型企业来说,已经很难得了。

(数据来源:choice数据,制图:市值风云APP)

公司刚上市不久,就宣布三季度分红4360万元,占前三季度归母净利润的近20%。

公司管理层表示,三季度分红是出于对全体股东在公司发展上提供帮助的感谢。今年以来,公司业绩实现爆发式增长,也希望通过分红的形式给到投资者更多的回报,和公司一起分享业绩提升带来的红利。

2021-2023年度,公司则是没有进行任何利润分配,可见其回报股东的诚意。

对于未来,公司表示已经建立了相关的利润政策,将本着重视对投资者的合理投资回报,同时兼顾公司资金需求及持续发展的原则,建立对投资者持续、稳定、科学的回报机制,保持利润分配政策的连续性和稳定性。

珂玛科技是一家先进结构陶瓷生产企业,产品主要面向半导体、液晶面板、新能源锂电等领域。

随着半导体设备零部件等的国产替代需求增加和相关行业的快速增长,公司这几年增长的非常快,尤其是今年前三季度,收入增长了75%。

同时由于公司是陶瓷加热器等核心零部件的独家国产供应商,公司能够在销售中获得高溢价,盈利能力也大幅提高,前三季度归母净利润增长295%。目前来看,公司的这种独家国产供应商地位还将持续一段时间。

另外公司的静电卡盘、超高纯碳化硅套件也陆续开始批量生产,公司在静电卡盘上也是独家国产供应商。

自2009年成立至今,珂玛科技的成功可以说是以基础陶瓷材料和加工工艺为依托,通过不断研发创新和产品的推陈出新,获取新领域和更广泛地域的客户的结果。

今年三季度,公司刚上市就宣布分红4360万元,体现了满满的股东回报的诚意。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 配资炒股识

Powered by 金控配资 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2022 香港永華证券有限公司 版权所有